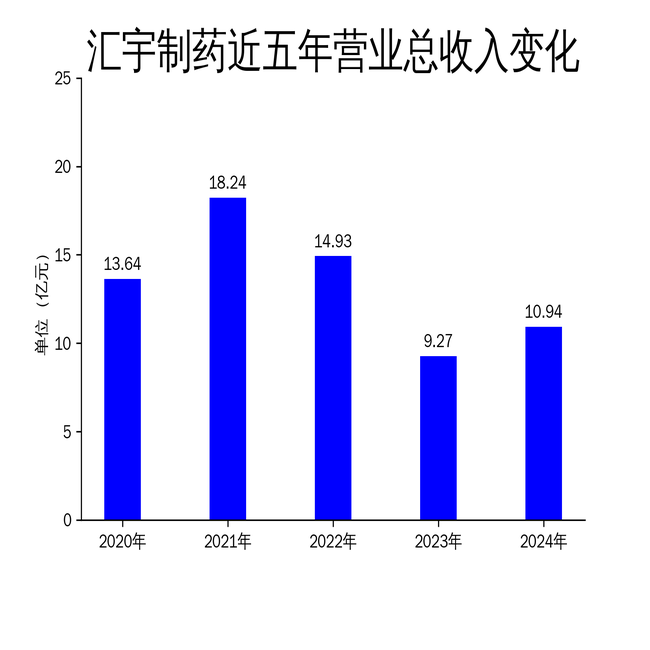

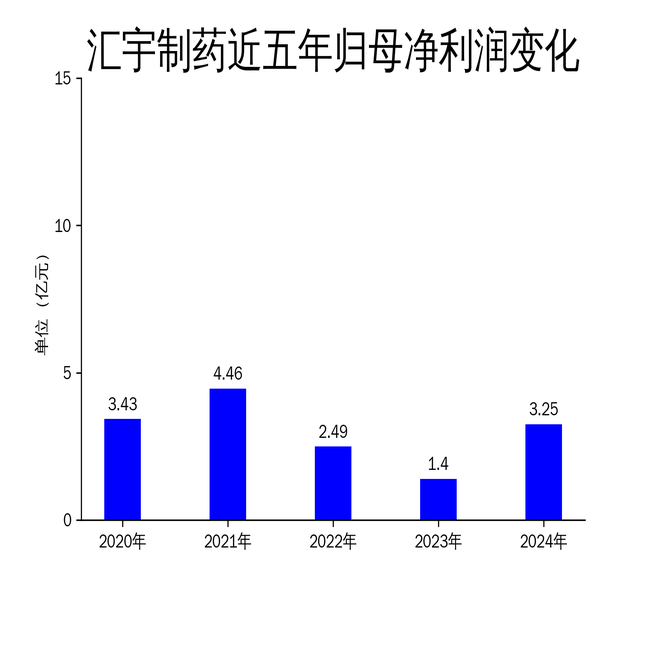

2025年4月26日正规的配资公司,汇宇制药发布2024年年报,数据显示公司全年实现营业总收入10.94亿元,同比增长18.05%;归属净利润3.25亿元,同比大幅增长132.78%。然而,2025年一季度财报却显示公司首次出现单季度亏损,净利润亏损2562.65万元,同比下滑155.19%。这一反差凸显了公司在快速发展的同时,也面临着潜在的风险和挑战。

创新驱动,研发布局加速

汇宇制药始终坚持研发驱动的战略,2024年在创新药和仿制药领域均取得了显著进展。公司在研的I类创新药项目达到14个,包括双靶点小分子项目、三抗/ADC生物药项目,并有5个改良型新药项目。首个I类双靶点化学创新药HY-0002a项目持续推进I期临床研究,首个I类生物创新药HY-0007项目已启动临床I期研究,第二个I类化学创新药HY-0006项目也进入临床I期研究阶段。此外,改良型新药HY-2003项目已完成I期临床试验首例受试者给药。

在仿制药领域,公司严格把握立项标准,实施“高壁垒+高投入产出比+首仿”的立项策略。2024年国内新增药品上市17个,累计上市药品达到38个;国外新增药品上市批件101个,累计自主持有、授权合作方持有药品批件超过400个。复杂注射剂的研发进入收获期,多个产品正有序研发中,预计未来3年每年至少有1个以上的复杂注射剂获批上市。

集采压力下的生产优化

随着集采成为常态化,部分医药产品价格持续走低,汇宇制药积极适应行业变化,通过优化生产和管理流程,提升产品质量和成本控制能力。公司两大生产基地积极优化供应链,加强精益生产,提高工作效率,确保产品在满足质量标准的前提下降低成本。报告期内,公司原料药车间生产线通过中国GMP符合性现场检查,多个注射剂车间生产线获得新产线生产许可及受托生产许可。

2024年,公司实现国内销售收入约9.28亿元,同比增长10.12%。然而,集采带来的价格压力仍然不容忽视,如何在保证质量的同时进一步降低成本,将是公司未来需要持续面对的挑战。

国际化布局加速,但风险隐现

汇宇制药在2024年加速了国际化业务布局,欧洲市场方面,公司进一步扩张直营销售团队,新增代理万邦、翰宇等企业产品在欧洲的注册和销售业务。美国市场方面,公司新启动合作项目超过10个,与当地实力强劲的经销商建立合作。新兴市场方面,公司在阿尔及利亚、加拿大、菲律宾、巴基斯坦等国家全面开展销售业务,覆盖至亚洲、大洋洲、北美洲以及非洲的42个国家及地区。

报告期内,公司实现国外销售收入约1.66亿元,同比增长97.12%。然而,国际化布局的加速也带来了潜在的风险。2025年一季度,公司净利润大幅下滑并出现亏损,主要原因系公司持有同源康医药股价变动所致。这一事件提醒公司,在快速扩张的同时,需更加谨慎地管理投资风险,避免因外部因素对业绩造成重大影响。

汇宇制药在2024年取得了显著的业绩增长,但2025年一季度的亏损敲响了警钟。公司在创新研发、生产优化和国际化布局方面均取得了重要进展,但同时也面临着集采压力、投资风险等多重挑战。如何在快速发展的同时,有效应对这些挑战,将是公司未来需要重点关注的问题。

本文源自:金融界

作者:智研

虹客配资提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯